最近では都心を中心にキャッシュレス決済が普及してきましたね。

すでにスマーフォンやカード決済だけの便利な日常を送っている方もいるのではないでしょうか?

ただ、キャッシュレス決済の普及率が100%じゃないので、現金がないと不安になりますよね。

いつもと違う個人経営のお店や小さい病院に行くと、現金しか対応していなかったりします。

また、震災のときにキャッシュレス決済が使えなくなった前例があるので、いざというときのために最低限の現金を所持しておくことが望ましいでしょう。

すると、

「手ぶらで出歩ける完全キャッシュレス時代はいつ来るの?」

と不満の声があちらこちらから聞こえてきます。

そこで暇な私めが、複数の資料を調べ、この疑問に回答しました!

ちなみに早速の回答ですが、「キャッシュレス・ロードマップ2021」(一般社団法人キャッシュレス推進協議会が公表)によると、

キャッシュレスプラン

- 顔認証、歩容(ほよう)認証の普及による手ぶら決済が2030年

- 国内どこでもキャッシュレスが2027年

という目標設定が設けられています。

結構すぐですよね!笑

ちなみに、現金自体は2030年を過ぎても使い続けることが可能であろうとわたしは見ています。(決してポジショントークではありません。笑)

筆者プロフィール

財布の販売経験もある、コンパクト財布コレクター。明日の収入に関わるため、キャッシュレス時代の未来を朝まで徹底討論!!

世界最高水準|2030年のキャッシュレス化社会

一般社団法人キャッシュレス推進協議会が発行している「キャッシュレス・ロードマップ2021」では、日本が2030年に世界最高水準のキャッシュレス社会になることを目標に掲げています。

この社会では顔認証・歩容(ほよう)認証が普及し、手ぶら決済が当たり前になるそうです。

つまり、朝起きてから寝るまで、決済を意識することなく生活することになります。

手ぶらでコンビニに行き、レジを通さずに缶コーヒーやサンドイッチを購入します。電車も手ぶらで乗り降り。

「あれ!?財布忘れた!!」ということも無くなるのです。

とにかく映画みたいにすごい未来ですよね!自分なんかはついつい買いすぎちゃう気がしますな!(笑)

一般社団法人キャッシュレス推進協議会って何?

ちなみに、一般社団法人キャッシュレス推進協議会とは、

内閣官房未来投資戦略や経済産業省「キャッシュレス・ビジョン」の提言を踏まえ、国内外の関連団体・組織・個人が関係省庁等と相互連携を図り、キャッシュレス社会実現に向けて設立された団体です。

一般社団法人キャッシュレス推進協議会とは

wikipediaによると一般社団法人キャッシュレス推進協議会は、「キャッシュレス・ポイント還元事業」の事業委託作業に関わる経済産業省による入札で、サービスデザイン推進協議会に競り勝ち落札し、およそ339億円で受託したそうです。

この受託費339億円のうち9億円分を別企業に再委託し、307億円分を広告代理店電通に再委託したそうです。

さらに電通から丸投げされ、電通ライブなどに再々委託され、電通ライブからパソナやトランスコスモスなどに再々々委託されたそうです。

2020年6月には、義務付けられている決算公告がされていなかったそうです。

うむ、、これにはノーコメントでっす!!(笑)

2027年|日本全国どこでもキャッシュレス

2030年のキャッシュレス決済はいわば究極のゴールです。

そのゴールに向け、途中のマイルストーンもいくつか設けられています。

「キャッシュレス・ロードマップ2021」の中間目標の一つとして、2027年には日本全国どこでもキャッシュレス決済可能を目標に設定しています。

つまり、

キャッシュレス決済4パターン

- クレジットカード

- デビットカード

- モバイルウォレット(QR・バーコードなど)(例:PayPay、d払い、au Pay、LINE Pay、楽天ペイ、メルペイなど)

- 電子マネー(磁気カード、ICカード(例:交通系Suica、流通系Waonなど)

これらだけで日本全国どこでも行けることを意味します!

これなら今でも簡単に想像できますね!

2025年|キャッシュレス決済比率40%

さらに近い未来に別のマイルストーンが設定されています。

経済産業省が2018年「キャッシュレス・ビジョン」で、大阪・関西万博が開催される2025年にはキャッシュレス決済比率を40%にすることを目標としています。

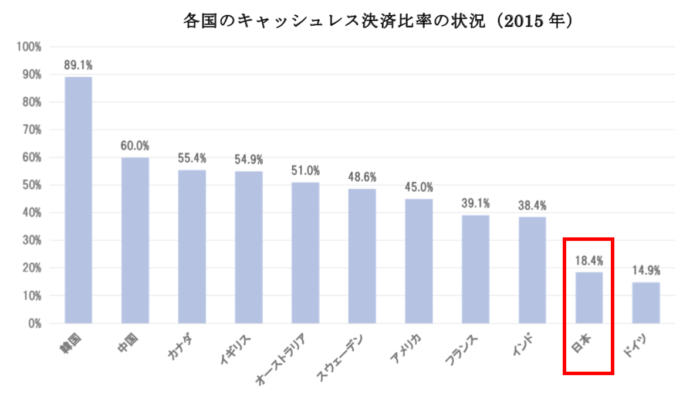

2015年時点で経済産業省が2018年「キャッシュレス・ビジョン」では日本のキャッシュレス決済比率は18.4%でした。

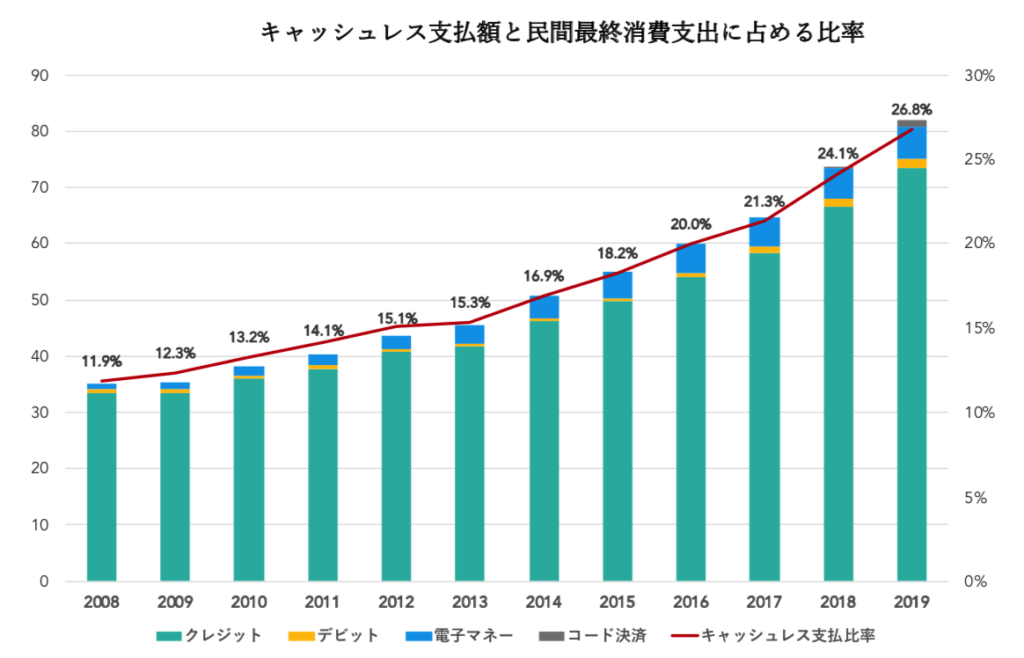

そして2019年の時点で26.8%です。近年のキャッシュレス普及スピードからすると、指数関数的に増加していることが見て取れます。十分に可能ではないでしょうか。

日本のキャッシュレス比率が相対的に低い理由

このように、現金のハンドリングコストの削減や管理の効率化に向け、キャッシュレス決済の普及が推し進められていることが分かりました。

しかし、「未だ日本はキャッシュレス比率が低い!」と嘆いている声を頻繁に耳にします。

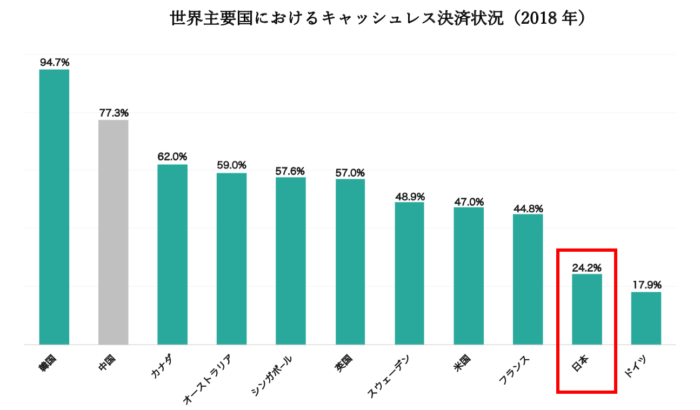

実際、日本のキャッシュレス決済比率は2018年時点で24.2%(国際決済銀行の統計調査結果)で、欧米諸国と比べると低水準です。

では、なぜ他国はキャッシュレス比率を上げることができたのでしょうか?

それを知っておくこともを何かしらのヒントになるかもしれません。

そこでキャッシュレス比率が高い国がどういう背景で脱現金を果たしたかまとめてみました。

スウェーデン

冬季期間の現金輸送の困難さにより、慢性的な人手不足となっていました。

また、現金を取り扱う金融機関や交通機関等で強盗事件の回数が問題となっていました。

犯罪対策のために現金取り扱いの廃止を進め、電子マネーの普及を公共交通機関や実店舗で進めました。

韓国

1997年の東南アジア通貨危機の影響を受け、その打開策の一つとして実店舗等の脱税防止や消費活性化が目的で進められました。

政府主導でクレジットカードの利用促進策も実施されています。

中国

偽札問題や脱税問題が多く、さらに1990年代まで決済システムやルールが統一されていないという問題を抱えていました。

そこで中国の大手企業「テンセント」がWeChat Pay、「アリババ」がAlipayを運営し、驚異的なペースでQRコード決済を普及させています。

ご覧のように、キャッシュレス決済が普及している国の共通点として、治安に大きな問題を抱えていたことが伺えます。それらの対策としてキャッシュレス決済がちょうど良いソリューションとなったのでしょう。

アメリカの場合は国土の広さが影響

また、ここでは挙げませんでしたが、アメリカ合衆国は国土が広く、ATMや銀行に行く手間がかかりました。

そのため、小切手やクレジットカードが早くから普及した側面があります。

一方の日本はどうでしょうか?国土が狭いことからATMを設置しやすく、アクセスも容易です。

国土の面積の観点から見ても、日本は現金を管理しやすかったことがわかります。

キャッシュレス決済の普及に必要な要素

以上、いくつかの国でキャッシュレス決済が普及した背景を確認してみました。

どうやら日本ではキャッシュレス決済が遅れた要因として、現金決済で問題が生じなかったことが挙げられそうです。

逆に、キャッシュレス決済に明確な優位性を見出せなければ、スピード感をもった普及は今後も難しいといえそうです。

我が国でのキャッシュレス決済のこれまでの取り組み

キャッシュレス決済普及に向け、未来の目標と現状、さらに一部の国の普及の背景がわかりました。

遅れをとっている日本ですが、意外にも早い時期からキャッシュレス決済に取り組んできた過去があるのです。

そこで今度は一度、これまでの軌跡を振り返ってみます。

キャッシュレス決済の取り組み

- 1960年代にクレジットカード登場

- 1999年にデビットカード登場

- 2001年にソニーが開発した「Felica」を採用した電子マネーEdyやSuicaが登場

- 2002年NTTドコモ、日本コカ・コーラ、伊藤忠商事で開発した携帯電話によるQRコード決済サービスCmode(シーモ)登場

- 2004年にFelica対応携帯電話サービスが開始

- 2007年にセブンイレブンがnanaco、イオンがwaonを開始

- 2014年 au WALLET(後のau PAY)、 LINE Pay開始

- 2016年 楽天ペイ開始

- 2018年 d払い開始、PayPay開始

- 2018年12月 PayPay100億円還元キャンペーン

- 2019年2月 PayPay100億円還元キャンペーン第2段、メルペイ開始

- 2019年7月 セブン・ペイ開始

- 2019年9月 不正利用事件によりセブン・ペイサービス終了

- 2019年10月 消費税増税、キャッシュレス・ポイント還元事業

2000年以降は苦戦を強いられながらも、各社ともキャッシュレス決済に取り組んでいたことが読み取れます。

キャッシュレス・ポイント還元事業が大きく影響

そして、2019年10月に消費税率が8%から10%に引き上げられました。

これに合わせて政府によるキャッシュレス・ポイント還元事業(2019年10月1日~2020年6月30日)が行われ、急速にキャッシュレス決済が普及していく様は記憶に新しい人も多いでしょう。

この事業で、対象の中小・小規模事業者約200万店のうち、過半数を超える115万店でキャッシュレス決済が可能となりました。

また、消費者の利用も約12.3兆円にのぼり、家計最終消費支出の6%も占めたそうです。

日本人はポイントが好き!?

ちなみに

「鶴沢真(2020). スマートフォンによるキャッシュレス決済の利用要因 昭和女子大学現代ビジネス研究所2020年度紀要」によれば、

日本においてはポイント付与がキャッシュレス決済普及の大きな促進要因となっているそうです。

確かにわたしもポイントが大好きです!

ポイントを貯めて近くの回転寿司に行くことは、生きていて幸せを感じられる瞬間ですな!

【現時点の課題】完全キャッシュレスは不可能なのか!?

キャッシュレス決済の普及に関してたくさんのことが学べました。

そしてキャッシュレス決済は今後さらに急速に普及していくでしょう。しかし、普及に向けていまだ大きな問題を抱えていることも事実です。

そこで最後に代表的な4つの問題をまとめました。

4つの課題

- キャッシュレス決済を導入しない店舗

- キャッシュレス決済を利用しない消費者

- 震災時のキャッシュレス決済課題

- 運転免許証の電子化課題

1.キャッシュレス決済を導入できない店舗

これまでキャッシュレス決済を導入した店舗において、一定の評価は得られているそうです。

一方で、半数以上の店舗が業務効率化に効果がなかったと回答しているデータもあります。

完全にキャッシュレスに移行できていない現状では、店舗側はキャッシュレス導入に対するコストに加えて、現金に対するコストも発生しているそうです。

また、キャッシュレス決済導入費用や入金サイクルの変化により資金繰りに困っているという声もあります。

2.キャッシュレス決済を利用しない消費者

キャッシュレス決済を利用しない消費者の理由として、「セキュリティ問題」、「紛失」、「使いすぎ」への不安が挙げられています。

消費者の心理や自制心に関わる文化的な問題は非常に根深いといえるでしょう。

また、キャッシュレス決済サービスを提供する企業の乱立が混乱を招いているという声もあります。

利権や文化といった人間の本質をつく問題の解決は簡単ではなさそうですね。

3.震災時のキャッシュレス決済課題

2018年9月、北海道胆振(いぶり)東部地震で最大震度7が記録されました。

それにより北海道全域で停電し、ごく一部の例外をのぞき、キャッシュレス決済はストップしました。

これに伴い、経済産業省においてクレジットカードやコード決済の災害時における特別な決済方法の実証実験の検討が行われています。

現段階では震災にそなえて現金を持っておくことが大切でしょう。

4.運転免許証の電子化課題

キャッシュレス決済に直接の影響はありませんが、カードは手放したいものです。

しかしながら、身分証明書として運転免許証を持ち歩く人も今のところ多いでしょう。

マイナンバーカードと運転免許証の一体化は2024年末に開始する方針で政府は動いています。また、マイナンバーカードの機能をスマートフォンへ搭載する検討会議も開催されています。

(【補足】2021年10月からマイナンバーカードの健康保険証としての利用は開始されましたね)

キャッシュレス決済の普及に根深い問題

これらの政策とキャッシュレス決済のさらなる普及が実現すれば、とりあえずスマードフォンだけで国内どこでも外出ができそうです。

以上のように、キャッシュレス決済の普及に向けて根深い問題が複数あることが伺えます。

なかなか大変そうです。

【まとめ】未来はわたしたちで確認

本記事ではいくつかの資料や論文を参考に、キャッシュレス決済の普及について解説しました。

いまこの瞬間も官民一体で急速にキャッシュレス化が進められています。

多くの課題を抱えているものの、2027年に国内どこでもキャッシュレス決済が実現するかもしれません。

そして2030年とは言わないまでも、そんなに遠くない未来に、手ぶらのショッピングができる日が来るはずです。

実際にどんな未来が訪れるかは、わたしたちの目で確認してみましょうか!

ただし、現金払いは根強い

現金払いは根強く残る予感

最後に補足ですが、キャッシュレス決済が普及しても現金払いのオプションは根強く残るとわたしは推測しています。

細々と数十年は現金払いが可能でしょう。

このように考える理由として、現代の高齢者の一定数が現金決済を選び続けており、その世代の購買活動はさらに数十年つづくからです。

これは1998年に東京都老人総合研究所(現:東京都健康長寿医療センター)が出したデータが根拠です。

データによると、60歳を超えると、新しいものを学習したり覚えたりする流動性知能が低下していくのです。

この裏付けとして、実際の調査結果も参考になります。市場調査を行う会社、「株式会社リサーチ・アンド・ディベロップメント」のキャッシュレス決済に関する調査で顕著に見られました。

支払い割合で「5割以上現金」と答える70代の女性が78%、男性も60~70代で7割弱だったそうです。

高齢者世代が、慣れ親しんだ現金決済からキャッシュレス決済へ移行することは難しいでしょう。

そうなると、やはり今後も現金決済の選択肢が用意され続けると考えることが自然ですね。

-

-

新社会人メンズにおすすめの失敗しないコンパクト財布3選

続きを見る